¿Qué son los meses de gracia y de no pago en un crédito hipotecario?

Al momento de financiar la compra de una vivienda, muchas personas se encuentran con términos como meses de gracia o meses de no pago. Ambos permiten postergar el inicio o el pago de ciertas cuotas del crédito hipotecario, pero tienen características implicancias financieras y condiciones distintas.

En esta nota te explicamos en detalle qué significan, cuáles son sus diferencias, y en qué casos podrían ayudarte a organizar mejor tu presupuesto.

¿Qué son los meses de gracia?

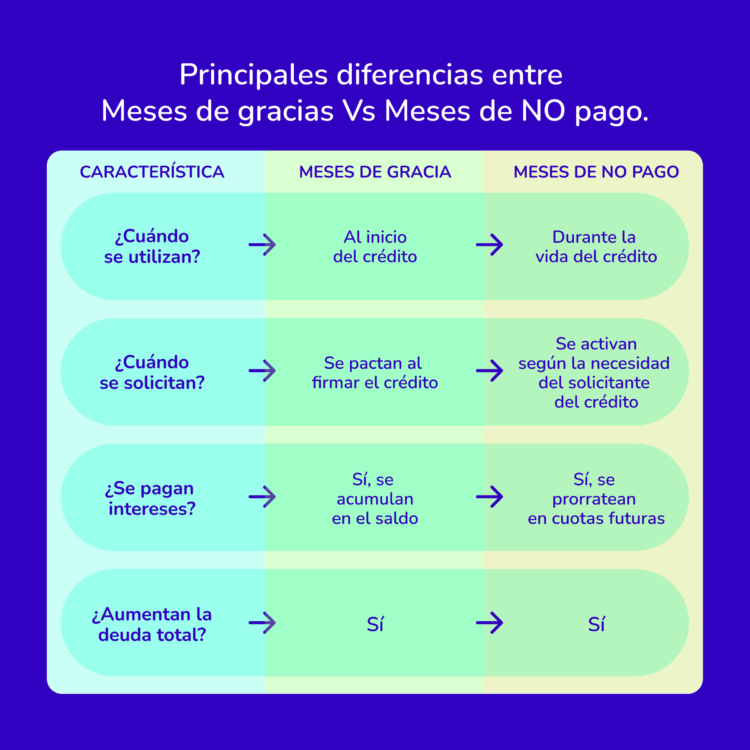

Los meses de gracia son un beneficio que permite retrasar el inicio del pago del dividendo. Por lo general, se pactan al momento de firmar el crédito y pueden ir desde 1 hasta 6 meses. Durante ese período, no se realiza el pago de la cuota completa, aunque en algunos casos sí se abonan intereses o seguros.

Es importante tener presente que no se trata de meses gratuitos. Los intereses acumulados durante el período de gracia se suman al saldo de la deuda, lo que puede hacer que las cuotas siguientes aumenten o que el crédito se extienda en el tiempo.

¿Cuándo puede ser útil?

- Si la propiedad aún no ha sido entregada.

- Si necesitas cubrir gastos paralelos como arriendo, mudanza o adecuaciones.

- Si estás reorganizando tus finanzas luego de pagar el pie u otros costos iniciales.

¿Qué son los meses de no pago?

A diferencia de los meses de gracia, los meses de no pago se utilizan durante la vida del crédito. Permiten suspender el pago de una o más cuotas en ciertos meses del año, generalmente con un tope de uno o dos por año, dependiendo de la entidad financiera.

Este beneficio también debe estar pactado en el contrato y suele estar condicionado a que el crédito esté al día. Los intereses correspondientes a ese mes se acumulan y se prorratean entre las cuotas futuras o se añaden al saldo total de la deuda.

¿En qué situaciones puede ser conveniente?

- En meses con alta carga económica, como marzo, septiembre o diciembre.

- En caso de imprevistos financieros o disminución temporal de ingresos.

- Para evitar caer en mora y mantener un buen historial de pago.

¿Qué efecto tienen sobre el crédito?

Tanto los meses de gracia como los meses de no pago aumentan el costo total del crédito hipotecario. Esto ocurre porque los intereses que no se pagan de inmediato se suman al capital, generando nuevos intereses sobre ese monto.

Además, pueden alargar el plazo efectivo del crédito o bien provocar un ajuste al alza en los dividendos futuros, dependiendo de cómo se estructure el préstamo con la entidad financiera.

¿Qué ofrecen bancos y mutuarias?

Siempre es recomendable cotizar con distintas instituciones, revisar las condiciones específicas y leer atentamente el contrato antes de firmar.

¿Conviene usar estos beneficios?

Sí, si se utilizan de manera estratégica. Por ejemplo, si estás esperando la entrega de tu vivienda o enfrentando gastos excepcionales, estos pueden ayudarte a organizar tu presupuesto sin caer en mora.

Sin embargo, mientras menos postergues los pagos, menor será el monto total que termines pagando.

recomienda evitar meses de gracia o de no pago cuando no son imprescindibles te permite mantener el crédito más ordenado y con menos costo a largo plazo.