Oferta de viviendas en arriendo más que se duplicó en 2022 en el Gran Santiago

Según un reporte de TOCTOC, la oferta creció 127%, hasta 12.945 propiedades disponibles. La oferta de departamentos se concentra en la comuna de Santiago, seguida de Las Condes, Ñuñoa y Estación Central. El precio de arriendo de departamentos subió 2,1% y el de las casas, bajó 4,7%.

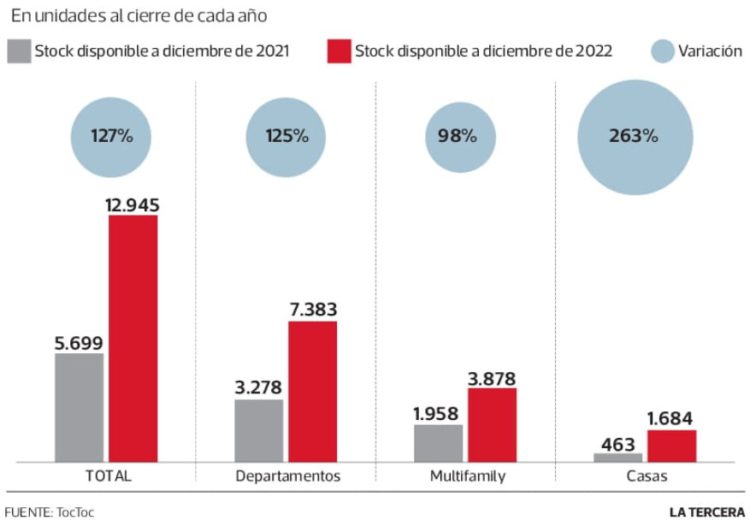

El mercado de arriendos de propiedades en el gran Santiago experimentó un aumento en su oferta anual al cierre de 2022 versus 2021, de acuerdo al último reporte InfoRenta de TOCTOC. Anualmente, el incremento fue del 127%, con 12.945 propiedades disponibles para arrendar: 1.684 casas, 7.383 departamentos y 3.878 unidades en edificios multifamily. Al mismo tiempo, la tasa de ocupación se mantuvo por encima del estándar de la industria. El salto se produjo sobre todo en departamentos: en 2021, el total disponible era de 5.699 unidades, distribuidos en 463 casas, 3.278 departamentos y 1.958 en edificios multifamily.

De acuerdo a Nicolás Herrera, Head of Real estate Research de TOCTOC, si bien desde el 2020 hasta el primer trimestre del 2022 se observó un descenso significativo en las unidades disponibles para arrendar en el gran Santiago, llegando a un universo cercano de 2 mil departamentos y menos de mil casas en oferta, «desde el segundo trimestre del año pasado el volumen fue incrementando sostenidamente, alcanzando un crecimiento anual en la oferta de casas y departamentos de un 264% y 125%, respectivamente, y de 98% en departamentos multifamily, segmento que alcanzó los 118 edificios en operación, en comparación a los 87 que había hace un año, lo que en términos de volumen implica que la oferta en el gran Santiago se ha duplicado en el último año».

Respecto a las razones del aumento de la oferta que se ha dado en el último tiempo, el ejecutivo de TOCTOC asegura que se ha podido apreciar que en comunas como Santiago, Estación Central, San Miguel, entre otras, la crecido la oferta de las unidades más pequeñas, de 1 a 2 dormitorio con 1 baño, lo cual se podría explicar principalmente por el incremento de los precios, producto de la inflación, «lo que ha afectado a este grupo de hogares, llevando a que migren a espacios donde puedan cohabitar y reducir costos. Sin embargo, el aumento en la oferta ha sido moderado, y la vacancia aún está lejos de los números que se vieron durante la pandemia».

Respecto a la ocupación, el reporte indica que la renta residencial no institucional continúa sobre el nivel óptimo considerado en la industria (95%), alcanzando en el segmento de departamentos un 98,2% de ocupación y en casas un 99%. En tanto, la ocupación en edificios de renta residencial o multifamily alcanzó un 94%, para edificios en régimen, es decir, aquellos edificios que ya llevan más de un año de operación.

«El incremento de la oferta ha hecho más competitiva la ocupación, especialmente en el segmento multifamily. No obstante, pese a que hemos observado leves disminuciones de este indicador en todos los segmentos, el mercado de arrendamiento continuará con tasas de rendimiento estables, bordeando el 95%», explicó Herrera.

En cuanto al precio promedio en UF/m2, el informe revela que en el mercado de departamentos se observó un incremento anual de un 2,1%, mientras que en el mercado multifamily se vio una contracción de 0,5%, alcanzando las 0,28 UF/m2, manteniendo la estabilidad del precio en términos reales. En tanto, los precios en el mercado de casas tuvieron una caída anual de 4,7%, alcanzado las 0,30 UF/m2.

Así, respecto a la tasa de rentabilidad, todos los segmentos mantuvieron niveles similares, con un 4,4% de retorno en departamentos y unidades multifamily en régimen, y un 4,5% en casas.

«Si bien en lo más reciente hemos visto una baja en los precios de departamentos y multifamily, producto de una mayor oferta y un efecto mix, destacando unidades más económicas, a nivel anual registran un aumento de 2% en el mercado de departamentos, dado que durante el primer trimestre del año prácticamente la vacancia fue nula. Y, por su parte, las casas reflejan una caída de cerca de un 5% anual en sus precios, lo que se explica en mayor medida porque la oferta aumentó en más de cuatro veces en un año, pasando de 463 casas en diciembre de 2021 a 1.684 durante el último mes del 2022?, comentó el ejecutivo de TOCTOC.

En esta línea, Herrera mencionó que durante los últimos meses del 2022 observaron un repunte en las rentabilidades, principalmente porque las unidades que actualmente se están vendiendo en entrega inmediata han tenido cierta contracción en sus precios, impulsando el retorno en este mercado.

Por último, el reporte de TOCTOC indica que la oferta de departamentos se concentra en Santiago con 1.982 unidades, seguido de Las Condes (1.067), Ñuñoa (571) y Estación Central (544), con una tipología predominante de unidades de un dormitorio y un baño, de entre 30 y 45 m2, seguido del programa 2D2B (dos dormitorios y dos baños) con una superficie de 45 a 60m2. Asimismo, los departamentos multifamily predominan en las comunas de Santiago (869), San Miguel (523) y Estación Central (197).

En tanto, las casas destinadas a la renta se concentran en Colina con 343 unidades, seguido de Las Condes (256), Lo Barnechea (238) y Vitacura (182). De acuerdo al reporte, dicha oferta continúa destacando por su gran metraje, principalmente en los programas de 3D3B y 4D3B.

En las proyecciones para este año, considerando el actual escenario económico y de acceso al crédito, desde TOCTOC estiman que el mercado de renta se mantendrá constante, con precios promedios estables, con óptimos niveles de ocupación y rentabilidad, más no continuará profundizándose, ya que este mercado alcanzó su peak entre 2020 y 2021.

«Para este año, esperamos que los precios se mantengan estables, y las ocupaciones sigan en rangos cercanos al 95%, indicador saludable en el mercado de renta. En relación a las rentabilidades, se espera que haya un leve incremento durante el año, influenciado principalmente por leves caídas en el precio de oferta de las unidades de vivienda», concluyó el ejecutivo de TOCTOC.

Fuente: Pulso.cl