¿Cómo calcular mi capacidad de endeudamiento para solicitar un crédito hipotecario?

“¿Podré pagar mi crédito hipotecario si quiero comprar una propiedad?”. Esta es una de las primeras preguntas que hay que responder a la hora de pedir un crédito, debido a que este préstamo compromete obligaciones y usualmente, conlleva una deuda a mediano o largo plazo.

Al entender esto, hay que considerar los diversos factores que te pueden generar deuda, ya sean tarjetas de crédito, créditos de consumo o la misma solicitud de un crédito hipotecario. Considerar estos “préstamos” dentro de tus gastos e ingresos, te va a permitir cuidar tu salud financiera.

A esto, se le llama capacidad de endeudamiento, es decir, cuánto es el monto máximo de tus ingresos que puedes destinar a generar deudas sin que tus finanzas del día a día se vean afectadas, siendo uno de los puntos que evalúan las entidades financieras (bancos, mutuarias, etc).

¿Cómo puedo saber mi capacidad de endeudamiento?

Porcentaje recomendado de deuda para solicitar un crédito hipotecario en Chile

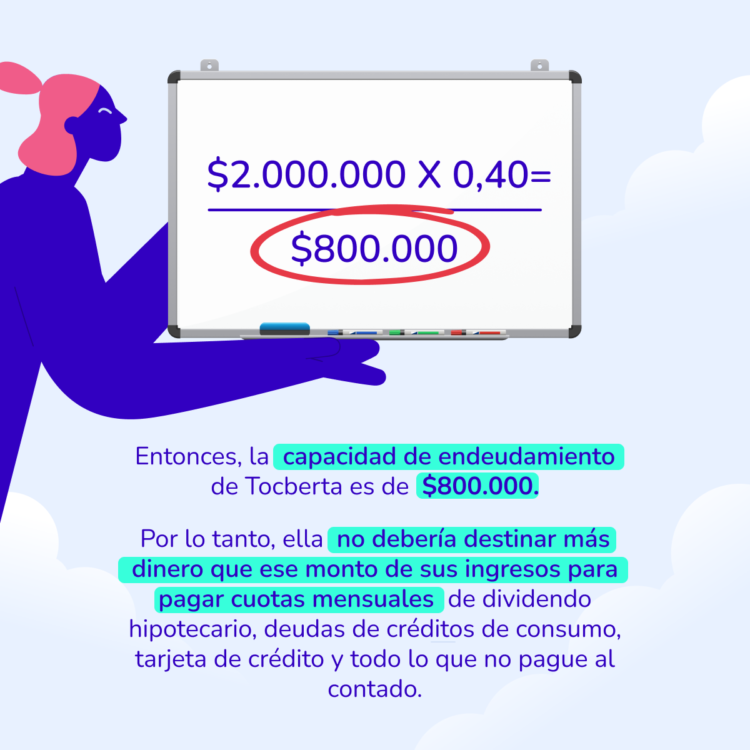

Para conocer tu capacidad de endeudamiento, debes tener en cuenta que los expertos en finanzas recomiendan que el porcentaje de endeudamiento no supere el 40% de tus ingresos netos mensuales, es decir, que entre las deudas que pagas por tus tarjetas de crédito, los préstamos que pidas al banco, entre otros, NO supere este porcentaje de tu sueldo.

Fórmula básica para calcular tu porcentaje de endeudamiento

Con esto en mente, debes calcular tus ingresos mensuales y multiplicarlos por 0,40. Te dejamos un ejemplo con nuestra amiga Tocberta considerando que sus ingresos totales mensuales son $2.000.000:

Herramientas y simuladores para calcular mi capacidad de compra de una propiedad

Así como existe la capacidad de deuda, la cual considera todo tipo de deudas que tengas, existe la capacidad de compra. Esta contempla el monto máximo de crédito hipotecario al cual puedes acceder para comprar una propiedad, definiendo lo que pagarás de pie y lo que pagarás en las cuotas mensuales de dividendo.

Simulador de créditos hipotecarios

El internet puede ser un gran aliado para llevar a cabo estos cálculos, que muchas veces suelen ser un poco abrumadores.

De hecho, TOCTOC desarrolló un simulador de crédito hipotecario que te permite calcular de forma sencilla y automática los siguientes aspectos:

- ¿Cuál es el precio de la propiedad a la que puedes acceder según el sueldo que tienes?

- ¿Cuál es el monto de las cuotas del dividendo que tendrás que pagar mensualmente, dependiendo de la cantidad de años que decidas pagar el inmueble?

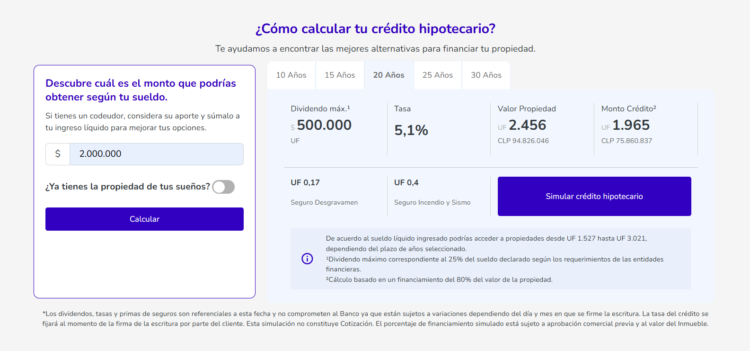

En el caso de Tocberta, ella simuló en nuestro sección de créditos hipotecarios:

Tocberta puso que gana $2.000.000 y eligió que pagará su crédito hipotecario en 20 años, lo que el simulador le arrojó:

¿Qué monto o porcentaje de mis ingresos puedo destinar al pago del dividendo de mi crédito hipotecario?

Se recomienda que el dividendo máximo que una persona puede pagar, no exceda al 25% del sueldo declarado (ingresos totales), según los requerimientos de las entidades financieras.

Entonces, teniendo en cuenta esto, nuestra querida Tocberta debería destinar $500.000 mensuales al pago de su dividendo y le “quedarían” $300.000 para otro tipo de deuda (tarjetas de crédito, crédito de consumo, etc).

¿Qué factores afectan tu capacidad de endeudamiento y por qué es relevante al momento de solicitar un crédito hipotecario?

A excepción de que seas Mr.Beast o algún multimillonario, lo más probable es que para comprar una propiedad tengas que pedir un préstamo a alguna institución financiera, ya sea un banco, una mutuaria o una cooperativa.

Comprendiendo que la compra de una casa o departamento implica varios millones, la entidad financiera que te otorgue un préstamo, tendrá que evaluar muchos aspectos previos a la hora de aprobarte un crédito hipotecario.

¿Qué aspectos evalúan las entidades financieras para otorgar un crédito hipotecario?

Acceder a un crédito hipotecario en Chile implica una evaluación integral de tus antecedentes financieros, capacidad de pago y la propiedad que deseas comprar. Es esencial tener un buen historial crediticio, ingresos estables y cumplir con todos los requisitos legales y documentación necesaria.

Si cumples con estos criterios, estarás en una posición sólida para obtener un crédito hipotecario que te permita cumplir tu sueño de ser propietario de un departamento.

Si estás trabajando a medio tiempo o de forma independiente, lo ideal sería conseguir un empleo a tiempo completo. En caso de que consigas este último, deberás estar laborando en la empresa de seis meses a un año para demostrar que estás en un trabajo estable.

De todas formas, si eres trabajador independiente con un buen historial crediticio y financiero, puedes ser sujeto de crédito para una entidad. Obtén más información sobre este punto en nuestra nota “¿Puedo solicitar un crédito hipotecario si soy independiente o freelancer en Chile?”.

Historial crediticio

En segundo lugar, tu historial crediticio, es decir, cómo te comportas cuando tienes deudas. ¿Pagas a la fecha? ¿Usas más del cupo permitido en tu tarjeta de crédito? ¿Usas el cupo completo de tu tarjeta o eres una persona moderada?

En sencillas palabras, el historial crediticio es tu carta de presentación ante las entidades financieras. Es un registro que muestra cómo has manejado tus deudas y créditos en el pasado.

Si tienes créditos o deudas en Chile, es clave que conozcas tu informe de deudas del sistema financiero. Básicamente, es un documento que muestra un resumen de todos tus compromisos financieros: cuánto debes, cómo has pagado y en qué estado están tus créditos.

Las instituciones bancarias lo usan para evaluar tu capacidad de pago antes de otorgarte un nuevo crédito, así que revisarlo cada cierto tiempo es una buena práctica. Puedes solicitarlo en entidades como DICOM para asegurarte de que toda la información sea correcta y, si encuentras algún error, pedir que lo corrijan. ¡Mejor prevenir que llevarse sorpresas!

Consejos para construir un buen historial crediticio

Tener un buen historial crediticio no es cuestión de suerte, sino de hábitos financieros responsables. Para eso te dejamos algunas recomendaciones:

✔ Usa responsablemente tus tarjetas de crédito 👉 Gasta dentro de tus límites y evita compras impulsivas.

✔ Paga siempre a tiempo ⏳ Ya sea la cuenta del celular, la luz o un préstamo, cada pago puntual suma puntos a tu historial.

✔ Maneja bien tus deudas 💰 No acumules más de lo que puedes pagar y considera consolidarlas ( o sea, combinar varias deudas en una sola) si es necesario.

✔ Monitorea tu historial 🔍 Revisa periódicamente tu informe financiero para saber cómo estás posicionado.

✔ Diversifica tus créditos 📊 Un mix de productos financieros bien administrado puede fortalecer tu historial.

Estrategias para reducir deudas antes de solicitar un nuevo crédito

Por otra parte, si quieres mejorar o mantener una capacidad de endeudamiento saludable, te dejamos estos consejos:

✅ Reduce tus deudas: Pagar lo que ya debes, esto te permitirá liberar recursos y mejorar tu capacidad financiera.

✅ Crea un fondo de emergencia: Cuenta con un respaldo económico, esto te ayudará a enfrentar imprevistos sin comprometer tu capacidad de endeudamiento.

✅ Controla tus gastos: Arma un presupuesto bien para manejar tus finanzas de forma eficiente.

✅ Aumenta tus ingresos: Explora nuevas fuentes de ingreso, como trabajos adicionales o inversiones, para fortalecer tu estabilidad financiera.

✅ Evita deudas innecesarias: No recurras a préstamos o tarjetas de crédito para gastos que no sean realmente esenciales.

Alternativas si tu capacidad de endeudamiento es baja

Si estás buscando financiamiento pero tu capacidad de endeudamiento es limitada, existen diversas estrategias para mejorar tu acceso a un crédito hipotecario. Desde opciones con aval hasta la reestructuración de deudas, aquí te explicamos qué alternativas puedes considerar.

Opciones de financiamiento con aval

Si no cumples con los requisitos de renta o capacidad de pago exigidos por las instituciones financieras, una opción viable es contar con un aval.

Esta persona asume la responsabilidad del crédito en caso de que no puedas cumplir con los pagos, lo que brinda mayor seguridad a las entidades financieras e incrementa las posibilidades de aprobación del crédito.

Al elegir un aval, es importante considerar su estabilidad financiera y su historial crediticio, ya que esto influirá en la evaluación del crédito. También es clave establecer acuerdos claros para evitar conflictos en caso de dificultades de pago.

Reestructuración de deudas para mejorar tu capacidad crediticia

Si tienes muchas deudas, consolidarlas en una sola cuota con menor tasa de interés o extender los plazos de pago puede aliviar tu carga financiera. Esto mejorará tu calificación crediticia y facilitará el manejo de tus finanzas.

Esperar y organizarte mejor financieramente puede abrirte las puertas a mejores condiciones de crédito en el futuro, con tasas más favorables y mayor capacidad de pago.

En TOCTOC, te ayudamos a tomar decisiones financieras inteligentes. Conoce nuestras herramientas y simulador de créditos hipotecarios para evaluar tu capacidad de compra y encontrar la mejor opción para tu futuro financiero.