¿Qué propiedad me alcanza con mi sueldo?

Una de las preguntas más frecuentes entre quienes evalúan comprar una vivienda en Chile es cuánto ingreso mensual se necesita para acceder a un crédito hipotecario.

Considerando que actualmente hay condiciones de financiamiento más exigentes, el nivel de renta se ha transformado en un factor decisivo para determinar qué tipo de propiedad es posible financiar.

Si bien cada crédito se evalúa de manera individual, existen parámetros financieros que permiten estimar, de forma referencial, qué valor de propiedad puede financiarse según el ingreso mensual, considerando un dividendo compatible con un nivel de endeudamiento responsable.

La capacidad financiera como principal criterio de evaluación

Al momento de otorgar un crédito hipotecario, los bancos y entidades financieras analizan la capacidad financiera del solicitante, es decir, qué proporción de su ingreso mensual puede destinar al pago del dividendo.

En términos generales, este no debiera superar entre un 25% y 30% del ingreso mensual, criterio que busca asegurar que el hogar pueda cubrir sus gastos habituales sin comprometer su estabilidad financiera. A partir de este estándar, es posible estimar rangos de precios de viviendas acordes al nivel de renta.

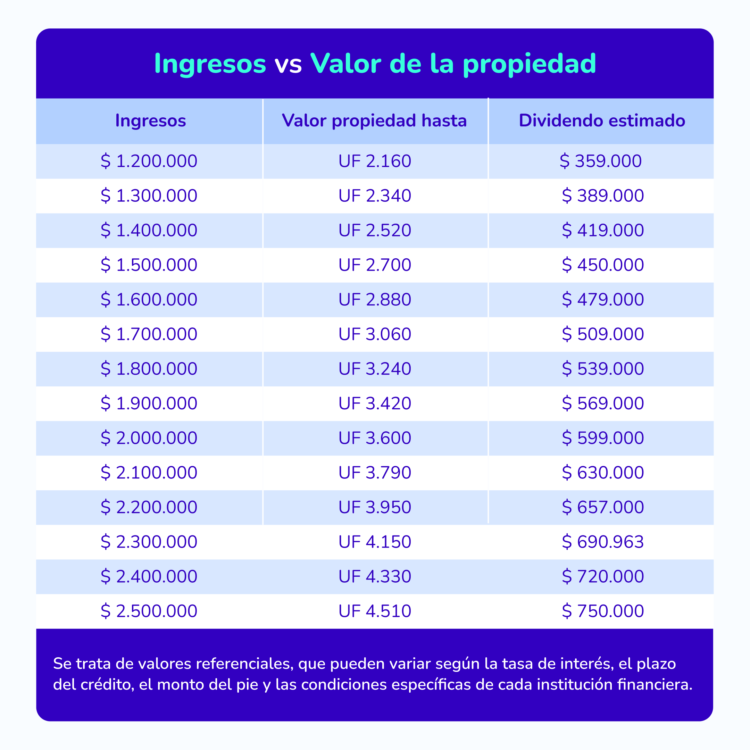

Dime cuánto ganas y te diremos qué te alcanza

La siguiente tabla muestra una estimación del valor máximo de la propiedad que podría financiarse según distintos niveles de ingreso mensual, junto con el dividendo aproximado asociado a cada escenario.

¿Qué muestran estos rangos?

Los datos permiten observar que, con ingresos cercanos a $1.500.000 mensuales, el valor de la propiedad financiable se ubica en torno a las UF 2.700. A partir de ingresos de $2.000.000, el rango de precios se acerca a las UF 3.600, mientras que para acceder a propiedades sobre las UF 4.000 se requieren ingresos superiores a $2.300.000, manteniendo un dividendo acorde a los criterios bancarios. Estos rangos permiten acotar la búsqueda saber si te puedes comprar una vivienda.

La importancia de simular el crédito hipotecario

Si bien estas cifras entregan una referencia inicial, el resultado final de un crédito hipotecario depende de variables que pueden modificar de manera significativa el dividendo y el valor máximo financiable.

Factores como el monto del pie, el plazo del crédito, la tasa de interés vigente y el tipo de propiedad influyen directamente en el escenario final, por lo que el uso de un simulador hipotecario, como el de TOCTOC, permite ajustar estos elementos y obtener una visión más precisa de la capacidad real de financiamiento.

Un punto de partida para tomar decisiones informadas

Entender cuánto hay que ganar para comprar una propiedad te permite enfrentar el proceso de compra con mayor claridad, ajustar expectativas y tomar buenas decisiones.

Si estás buscando tu próximo hogar, hazlo con TOCTOC e ingresa aquí.