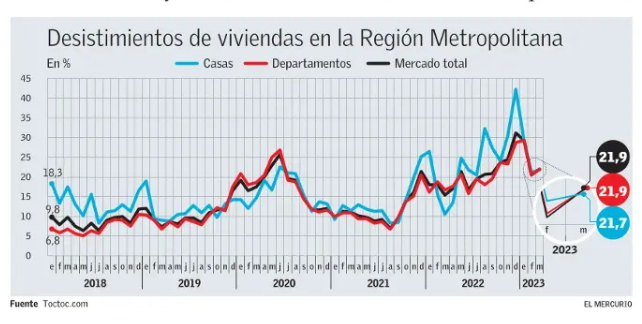

Desistimientos de compra de viviendas suben a 22%, por débil economía y trabas crediticias

Quienes promesaron la adquisición de una casa o departamento cuando los proyectos recién se construían, hoy enfrentan cambios en las condiciones de financiamiento y un escenario económico incierto, lo que motiva la renuncia a la transacción.En medio de una economía débil y mayores exigencias de los bancos para otorgar créditos hipotecarios, los desistimientos de compraventa de viviendas nuevas en la Región Metropolitana volvieron a subir en marzo pasado, luego de dos meses a la baja, llegando esta vez a casi 22% (21,9%).

Así lo indica el reporte InfoInmobiliario de la plataforma de propiedades Toctoc, que analiza este indicador. En febrero, los desistimientos en el mercado habitacional de la RM alcanzaron el 20,6%, bajando desde el 29,3% de enero, mientras que en diciembre de 2022 estaba en 31,1%.

Daniel Serey, chief research officer de Toctoc, comenta que ‘durante marzo vimos un mayor número de proyectos en escrituración, lo que tiene directa relación con el volumen de desistimientos y explican su aumento durante ese mes’. De todos modos, indica que el incremento es leve.

Serey indica que el dato de alza en los desistimientos que se ve hoy tiene una historia que parte en 2021, antes del incremento de tasas de créditos hipotecarios que comenzó en la última parte de ese año. En esa fecha, explica, se promesaron numerosas ventas de proyectos en verde y blanco, los que ahora están terminados y en fase de escrituración. En esta parte es donde se produce el rechazo del acuerdo de compra por parte de los clientes, ya que los créditos hipotecarios los cotizaron originalmente a tasas más bajas (en 2021) de las que les ofrecen hoy los bancos.

El ejecutivo de Toctoc señala que de los cerca de 1.000 proyectos que se registran en la Región Metropolitana, aproximadamente, 600 se están escriturando actualmente bajo las condiciones de financiamiento vigentes.

Alfredo Echavarría, vicepresidente de la Cámara Chilena de la Construcción (CChC), estima que el aumento de los desistimientos se debe a la ‘situación económica primero que todo, a la alta inflación’, y también —añade— a que muchos salarios no se han reajustado en línea con el alza de la UF. ‘En eso afecta la razón que exigen los bancos para otorgar los créditos. Esperamos que en algo pueda mover la aguja la entrada en vigencia de la ley Fogaes (Fondo de Garantías Especiales), que incorpora en una parte poder otorgar un crédito adicional, un 10%, añadido al 80%’.

Echavarría sostiene que, ‘evidentemente’ existen mayores exigencias de parte de los bancos, ya que estos ‘tienen que ajustarse a cierta condición, de ver la factibilidad de pago del dividendo en el largo plazo’. Este cambio en las condiciones de financiamiento afecta la decisión de concretar la promesa de compra, admite.

Daniel Serey prevé que los desistimientos no deberían incrementarse significativamente durante el resto del año, dada una posible normalización de acceso al financiamiento, ‘y tasas hipotecarias que ya muestran nuevas contracciones’.

De todos modos, proyecta que durante el resto del año la tasa de desistimiento ‘se mantendrá en volúmenes similares, sin descender, por el importante número de nuevos proyectos que se espera entren a escrituración’. Estima que, aproximadamente, otras 200 iniciativas ingresen a la fase de firma de parte de los compradores ante los bancos.

Recién en 2024 los desistimientos podrían regresar a ‘cifras normales’ de un dígito, espera Serey.

Ventas repuntarían

Según las cifras de Toctoc, en el primer trimestre de este año se comercializaron 4.549 viviendas nuevas en la RM, entre casas y departamentos, una disminución de 4,6% anual.

En relación con las perspectivas de venta para el resto de este ejercicio, Serey señala que ‘creemos que 2023 será un año de menos a más. Estimamos que a partir de la segunda mitad del año comenzaremos a observar crecimientos anuales en el mercado, que terminaría con 15% sobre lo observado en 2022’.

El ejecutivo añade que entre los factores que explicarían ese desempeño están ‘las mejores proyecciones en las condiciones de acceso al crédito hipotecario, mejores tasas y menores costos en seguros por impulsos como la medida del Fogaes. A esto se suma la generalización de medidas como el pago en pie en cuotas, incluso en entrega inmediata, y menores precios en la oferta en entrega inmediata’.

Para el vicepresidente de la CChC, en tanto, el desempeño de la demanda para este año ‘está complicado por ahora’. Señala que ‘está también complicada la banca, no es que esté más restrictiva, está con las restricciones normales del negocio, entonces todo eso atenta contra una solución de muy corto plazo en la materia’.

En cuanto a los precios, Toctoc indica que la venta promedio de departamentos en la RM alcanzó en marzo las 72 UF por m2, con un alza anual de 2%, explicada por mayores volúmenes de comercialización de departamentos de un dormitorio y un baño.

DEMANDA

Las ventas de viviendas nuevas cayeron 4,6% anual en el primer trimestre de 2023.

Fuente: www.emol.com