¿Qué porcentaje cubre un crédito hipotecario en Chile?

En Chile, ningún banco ni mutuaria financia el 100% del valor de una propiedad. Siempre se exige un pie mínimo, y el resto se cubre a través del crédito hipotecario.

En esta nota te explicaremos cuánto dinero suele entregar una institución financiera, qué pie mínimo debes tener ahorrado, y qué factores influyen.

¿Qué porcentaje cubre un crédito hipotecario en Chile?

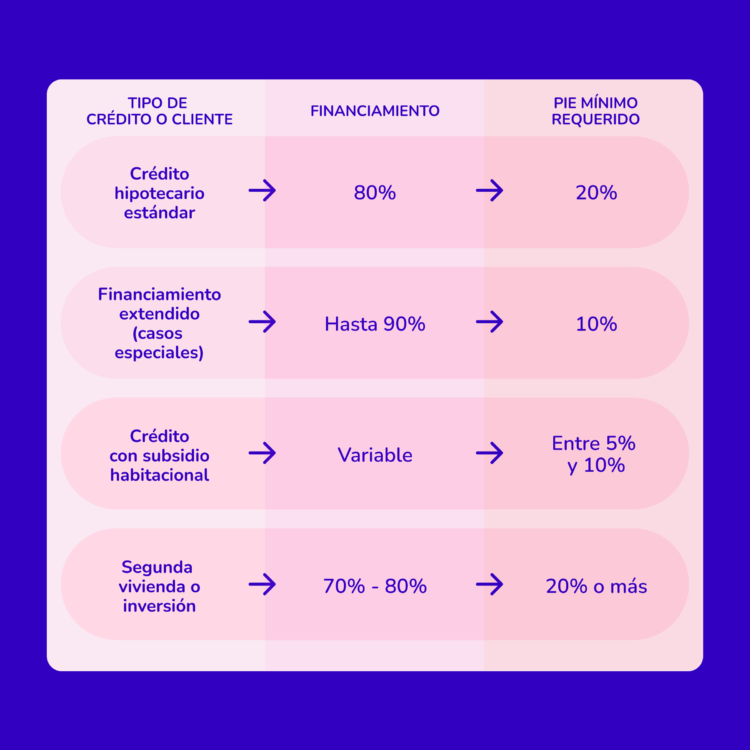

Lo habitual es que un crédito hipotecario financie hasta el 80% del valor de la propiedad, por lo que el comprador debe cubrir el 20% como pie. Este es el estándar adoptado por la mayoría de los bancos en Chile.

Por ejemplo, si la propiedad cuesta UF 3.000, el crédito hipotecario cubriría UF 2.400 y tú deberías pagar UF 600 como pie.

¿No sabes lo que es el pie? Te dejamos este video:

¿Me pueden financiar más del 80%?

Sí, en algunos casos. Existen algunas instituciones que ofrecen créditos hipotecarios de hasta el 90% del valor de la propiedad, es decir, con un pie mínimo de 10%. Esta opción está pensada principalmente para:

Personas que compran su primera vivienda.

Compradores con buen comportamiento financiero.

Clientes con estabilidad laboral e ingresos acreditables.

Sin embargo, acceder al 90% de financiamiento implica una evaluación más exigente y, en algunos casos, una tasa de interés ligeramente mayor.

¿Qué porcentaje debo pagar como pie?

Depende de varios factores: el tipo de propiedad, si tienes subsidio, si es tu primera vivienda, entre otros. A modo de referencia general:

Mutuarias o bancos: ¿cuál financia más?

Ambos tipos de instituciones operan bajo normativa de la Comisión para el Mercado Financiero (CMF), pero las mutuarias suelen ofrecer un poco más de flexibilidad. Algunas permiten financiar hasta el 90% o, en casos excepcionales, hasta el 95% del valor de la propiedad, aunque esto depende del perfil del solicitante.

A cambio, las mutuarias tienden a ofrecer tasas de interés levemente más altas que los bancos. La recomendación es cotizar en ambas y comparar no solo la tasa, sino también el CAE (Carga Anual Equivalente) y los costos operacionales.

¿Qué pasa si la propiedad es usada o nueva?

Propiedades nuevas: Muchas veces puedes pagar el pie en cuotas durante la etapa de construcción. También, hay convenios entre inmobiliarias y bancos que pueden facilitar el acceso al crédito.

Sin embargo, en el caso de la entrega futura usualmente, te permiten pagar el pie en cuotas y en algunos casos de entrega inmediata, dentro de los beneficios, se puede pagar el pie en cuotas.

Propiedades usadas: Generalmente requieren que el pie esté completo al momento de la escritura. No es común el pago en cuotas.

Recomendaciones antes de solicitar tu crédito hipotecario:

Cotiza en al menos 3 instituciones distintas. No todas ofrecen el mismo porcentaje de financiamiento.

Simula tu crédito hipotecario en TOCTOC, ya que te permitirá conocer tu dividendo mensual según el monto solicitado, plazo y tasa.