¿Por qué me podrían rechazar un crédito hipotecario en Chile?

Conseguir financiamiento para la casa propia es el sueño de muchas familias en Chile. Sin embargo, no todas las solicitudes de crédito hipotecario son aprobadas. Los bancos, mutuarias y cooperativas aplican criterios estrictos para asegurarse de que el cliente pueda pagar el préstamo a largo plazo.

En esta nota te contamos las principales razones de por qué te podrían rechazar un crédito hipotecario.

Ingresos insuficientes y alta carga financiera

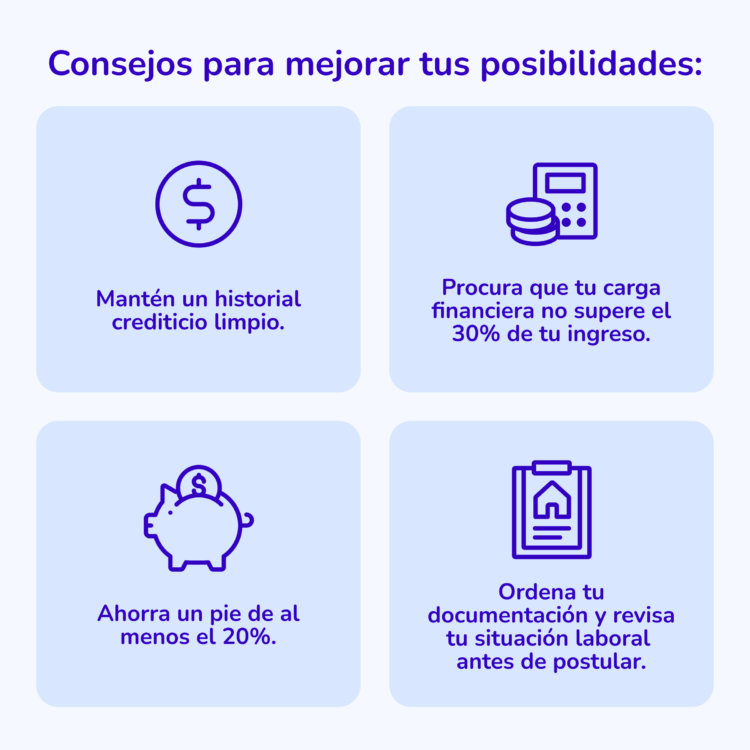

Uno de los factores clave es tu capacidad financiera. En general, las instituciones exigen que la cuota hipotecaria no supere entre un 25% y 30% de tu ingreso líquido.

Por ejemplo: si ganas $1.200.000, tu dividendo no debería pasar de $360.000.

Además, si ya tienes muchas deudas de consumo o tarjetas de crédito, tu carga financiera aumenta y eso reduce tu capacidad de endeudamiento.

Historial crediticio negativo

Estar en DICOM o tener morosidades anteriores es una de las principales razones por las que te pueden rechazar un crédito hipotecario.

Los bancos buscan clientes con antecedentes comerciales limpios y buen comportamiento de pago.

Si tienes deudas pendientes, lo recomendable es regularizarlas antes de postular a un crédito hipotecario.

Antigüedad laboral y tipo de contrato

La estabilidad laboral es uno de los factores más importantes que miran los bancos y mutuarias al momento de evaluar un crédito hipotecario en Chile. Como se trata de un préstamo a largo plazo, la institución necesita asegurarse de que tendrás ingresos regulares y predecibles durante todo el período de pago.

Trabajadores dependientes

Para quienes tienen contrato de trabajo:

- Antigüedad mínima: la mayoría de los bancos exige al menos 12 meses continuos con contrato indefinido en la misma empresa.

- Excepciones: si pasaste de contrato a plazo fijo a indefinido, algunas instituciones pueden aceptar desde los 6 meses de continuidad.

Trabajadores independientes

En el caso de profesionales a honorarios, emprendedores o empresarios:

- Se pide demostrar dos años consecutivos de ingresos formales, normalmente a través de las declaraciones anuales de renta (formulario 22) ante el SII.

- Además, los bancos revisan la regularidad de tus boletas de honorarios o facturación mensual.

- Si llevas menos de dos años en tu actividad, o tus ingresos son muy irregulares, es probable que el crédito sea rechazado.

Por qué importa tanto este requisito

Un crédito hipotecario es un compromiso de 20 a 30 años. Para el banco, un contrato estable o una trayectoria independiente consolidada son señales de que podrás mantener ingresos suficientes en el tiempo. En cambio, si acabas de entrar a un trabajo, cambiaste de rubro o tienes periodos sin ingresos, el riesgo aumenta y la institución prefiere no aprobar tu crédito.

Pie insuficiente

Hoy la mayoría de las instituciones financian hasta el 80% del valor de la propiedad. Eso significa que debes tener al menos un 20% de pie ahorrado.

Intentar financiar el 100% de la vivienda o no llegar al mínimo exigido es motivo de rechazo inmediato.

Edad y condiciones de salud

Los bancos suelen exigir que el crédito se termine de pagar antes de los 75–80 años. Si el plazo solicitado supera ese límite, la aprobación será difícil.

Además, enfermedades graves que impidan contratar el seguro de desgravamen pueden ser un obstáculo.

Documentación incompleta o inconsistente

Si no presentas todos los documentos requeridos (liquidaciones de sueldo, certificados de deuda, tasación de la propiedad, etc.) o los datos no coinciden, tu crédito hipotecario puede ser rechazado.

Quieres saber si el banco aprobaría tu crédito? Prevalúate ahora en TOCTOC.com