¿Cómo financiar mi propiedad?

En blanco, en verde y con entrega inmediata

Como ya te contamos en la nota sobre tipos de propiedades que puedes comprar, existen diferentes modalidades: en blanco, en verde y con entrega inmediata y existen diferentes modalidades de financiamiento para cada una de ellas.

En el caso de las propiedades para entrega inmediata, debes contar con el PIE, que corresponde al 20% del total de la propiedad, que debes ahorrar con anticipación y el 80% restante se financia mediante un crédito hipotecario otorgado por una mutuaria o banco. Ahora bien, desde el año 2023 existe un nuevo beneficio estatal llamado FOGAES que, en caso de ser beneficiario, te permite pagar tan sólo el 10% del PIE y financiar el 90% con un crédito hipotecario en alguno de los bancos asociados a este beneficio, siendo avalado por el Estado.

En el caso de las propiedades en blanco y en verde, por las razones que te explicábamos en la nota anterior, es decir, aquellos que aún están en el plano o en el proceso de construcción, como aún el proyecto no está listo, puedes comenzar a pagar el PIE en cuotas por el tiempo que se demore en construir el proyecto y luego financiarlo con un crédito hipotecario. El beneficio que tiene este tipo de proyectos es que si aún no eres sujeto de crédito o no tienes el 10 o 20% del PIE reunido, ya estarás comprando tu propiedad y acumulando ganancias por plusvalía.

Calculando el valor máximo de la propiedad a la que puedo acceder

Ahora que ya conoces las tres modalidades de compra, puedes comenzar a hacer tu análisis financiero. En este sentido, la primera pregunta que debes hacerte es ¿cuáles son los valores máximos de las propiedades a las que puedes acceder según mi nivel de ingresos? Si no lo sabes, te invitamos a averiguarlo en nuestra calculadora.

Ahora que ya sabes el monto máximo de la propiedad a la que puedes acceder, es necesario que te preguntes si tienes ahorros suficientes para pagar el 20% de ese total o, en caso que la propiedad sea inferior a las 4.500 UF, si tienes el 10% del total ahorrado, con lo que podrías postular al beneficio FOGAES. Ya que de lo contrario lo que más te conviene es comprar en blanco o en verde.

Si tengo el PIE

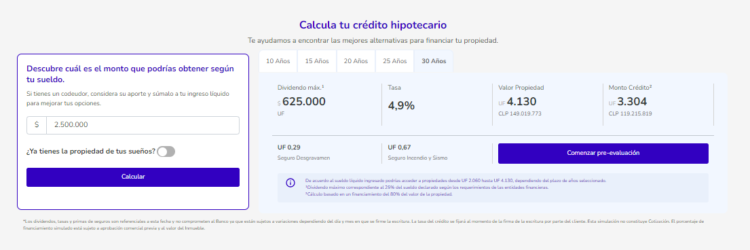

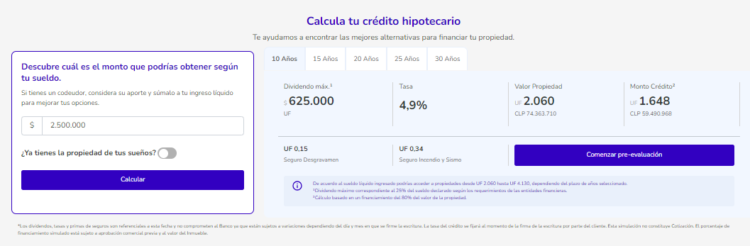

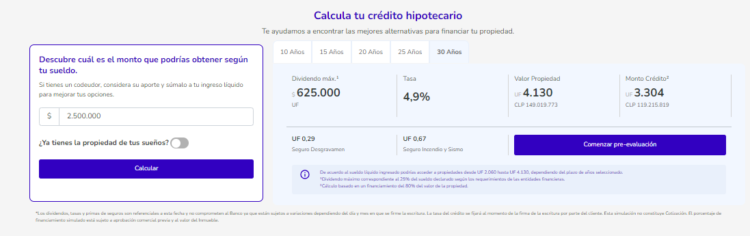

En caso que tengas el PIE, te conviene ver las diferentes opciones que te presentamos en nuestra calculadora, donde te presentamos 5 escenarios para tu crédito hipotecario, que van desde los 10 a los 30 años, como puedes ver en la imagen.

En esta simulación usamos como ejemplo un ingreso mensual de $2.500.000 (recuerda que puedes complementar renta). En la simulación del crédito hipotecario a 10 años puedes ver diferentes valores: valor del dividendo máximo, tasa, valor máximo de la propiedad y monto del crédito, los cuales cambian en la medida que aumentes el número de años en el que quieras pagar tu propiedad.

Como puedes ver, mientras la tasa y el dividendo máximo se mantienen por igual, para un crédito de 10 y uno de 30 años, el valor de la propiedad a la que puedes acceder con un crédito a 30 años (4.130 UF) es mucho mayor al de la propiedad que puedes acceder con un crédito de 10 años (2.060 UF)

Puedes ir evaluando las diferentes combinaciones con esta herramienta, hasta encontrar los números que te permitan tener un flujo de caja equilibrado, es decir, que tu nivel de ingresos siempre sea mayor al nivel de gastos en tu cartera, para que tu inversión sea sustentable en el tiempo. En este sentido, siempre te recomendamos considerar todos los gastos asociados a la compra de una propiedad (amoblado, gastos comunes, arreglos, entre otros) para que tengas un presupuesto holgado y no te sobre endeudes mes a mes.

Ahora que conoces los primeros pasos para comprar tu propiedad te sugerimos encontrar tu combinación perfecta de números y pre-evaluar tu crédito hipotecario con TOCTOC.

¿Buscas a los expertos inmobiliarios? ¡Busca en TOCTOC!