¿Cuáles son los costos adicionales de un crédito hipotecario en Chile?

Al pedir un crédito hipotecario en Chile, existen una serie de costos adicionales que pueden incrementar entre un 3% y 5% del valor de la propiedad. Conocerlos antes de firmar es clave para planificar tu presupuesto sin sobresaltos y evitar imprevistos en el proceso de compra de tu vivienda.

Tasación de la propiedad

El banco necesita comprobar que la vivienda que vas a comprar realmente vale lo que estás pagando. Para eso se solicita una tasación de la propiedad, un informe técnico del valor comercial del inmueble. Este paso es obligatorio y, en la mayoría de los casos, lo paga el comprador al inicio del proceso.

Por ejemplo, el valor de este informe en el tasador de propiedades de TOCTOC es de $9.990. Es online y te será muy útil para este trámite.

Estudio de títulos

El estudio de títulos es un análisis legal que realiza un abogado para comprobar que la vivienda no tenga deudas, juicios ni problemas que impidan la compra. Este documento entrega seguridad tanto al banco como al comprador antes de aprobar el crédito.

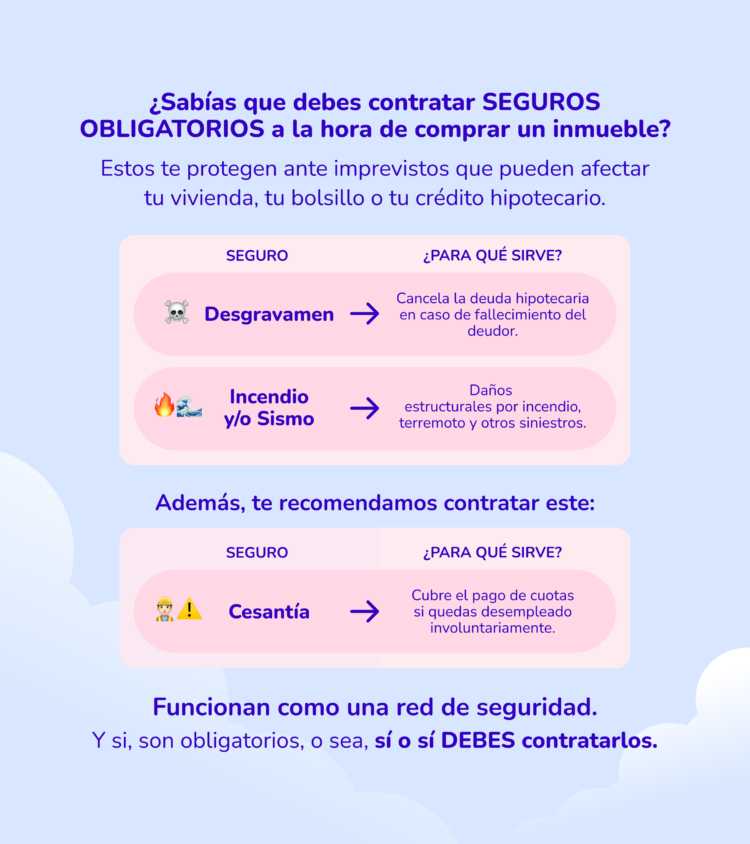

Seguros obligatorios en un crédito hipotecario

Por ley, todo crédito hipotecario en Chile debe incluir dos seguros:

- Seguro de desgravamen: cubre la deuda en caso de fallecimiento del titular.

- Seguro de incendio con sismo: protege la vivienda frente a desastres.

Estos seguros se pagan junto con el dividendo mensual y su costo varía según el monto del crédito, la edad del solicitante y el tipo de propiedad.

Gastos notariales

La compraventa y la hipoteca se formalizan en una escritura pública firmada en notaría. Aquí se deben pagar los honorarios notariales, que incluyen la autorización y las copias del documento. Estos gastos los asume el comprador al momento de la firma.

Inscripción en el Conservador de Bienes Raíces

Tras firmar la escritura, el documento debe inscribirse en el Conservador de Bienes Raíces (CBR). Solo así la propiedad queda legalmente a nombre del comprador y la hipoteca a favor del banco. El costo depende del valor de la vivienda y del crédito solicitado.

Impuesto al mutuo (timbres y estampillas)

El crédito hipotecario paga el impuesto de timbres y estampillas, calculado sobre el monto del préstamo:

- 0,8% en condiciones generales.

- 0,2% si la vivienda está acogida al DFL2.

- 0% en viviendas sociales con subsidio habitacional.

Redacción de escritura y gastos administrativos

Finalmente, se suman los gastos administrativos del banco, que incluyen la preparación del contrato y otros servicios legales. Estos cargos suelen agruparse en una sola línea dentro de la liquidación de gastos.

Ya lo sabes,planificar estos gastos desde el inicio te permitirá avanzar en tu compra con mayor tranquilidad y sin imprevistos.